Co to są koszty działalności gospodarczej w 2025 roku

Planując założyć jednoosobową działalność gospodarczą, każdy przyszły przedsiębiorca musi przygotować się na regularne koszty prowadzenia firmy. W 2025 roku minimalne miesięczne obciążenia dla rozpoczynających działalność gospodarczą wynoszą od 314,96 zł do nawet kilku tysięcy złotych miesięcznie, w zależności od wybranej formy opodatkowania i wykorzystanych ulg. Zgłoszenie działalności gospodarczej do ZUS musi nastąpić w ciągu 7 dni od daty rozpoczęcia działalności, co jest wymagane dla wszystkich przedsiębiorców.

Zrozumienie struktury kosztów działalności gospodarczej jest kluczowe dla każdego, kto rozważa rejestrację jednoosobowej działalności gospodarczej lub już prowadzi własną firmę. Właściwe planowanie wydatków może znacząco wpłynąć na rentowność przedsięwzięcia i uniknięcie problemów finansowych w przyszłości.

Czym są koszty działalności gospodarczej - definicja i podział

Koszty działalności gospodarczej to wszelkie wydatki poniesione w związku z prowadzeniem działalności gospodarczej, które służą uzyskaniu, zabezpieczeniu lub zachowaniu przychodów. Zgodnie z polskim prawem podatkowym, fundamentalnym warunkiem zaliczenia wydatku do kosztów uzyskania przychodu jest istnienie bezpośredniego związku między poniesionym kosztem a osiąganym przychodem. Dokładna wiedza o kosztach stałych i zmiennych pomaga w efektywnym zarządzaniu przepływami pieniężnymi.

Koszty prowadzenia działalności gospodarczej dzielą się na kilka kategorii:

Podział ze względu na obowiązkowość:

-

Koszty obowiązkowe - składki ZUS, składka zdrowotna, podatek dochodowy

-

Koszty fakultatywne - księgowość, wynajem lokalu, marketing, wyposażenie

Podział ze względu na częstotliwość:

-

Koszty jednorazowe - rejestracja firmy, zakup sprzętu, pieczątka firmowa

-

Koszty stałe miesięczne - składki ZUS, wynajem powierzchni biurowej, abonament telefoniczny

Podział podatkowy:

-

Koszty uzyskania przychodu - wydatki, które można odliczyć od przychodów

-

Wydatki nieuznawane podatkowo - reprezentacja powyżej limitów, kary umowne

Różnica między kosztami uzyskania przychodu a kosztami prowadzenia działalności polega na tym, że nie wszystkie wydatki związane z firmą można zaliczyć do kosztów podatkowych. Na przykład, zakup samochodu osobowego do działalności można zaliczyć do kosztów tylko częściowo, zgodnie z obowiązującymi limitami.

Obowiązkowe koszty działalności gospodarczej

Prowadząc działalność gospodarczą w Polsce, każdy przedsiębiorca musi ponosić określone obowiązkowe koszty, których nie może uniknąć. Te wydatki stanowią podstawę finansową funkcjonowania własnej działalności gospodarczej i muszą być uwzględnione w każdym biznesplanie. Każdy przedsiębiorca musi płacić składki na ZUS oraz NFZ, co jest obligatoryjne.

Składki ZUS i ubezpieczenia społeczne

Składki ZUS to jedna z największych pozycji w obowiązkowych kosztach prowadzenia jednoosobowej działalności gospodarczej. System ulg (ulga na start, preferencyjny ZUS, mały ZUS Plus) pozwala na stopniowe zwiększanie obciążeń wraz z rozwojem firmy.

Ulga na start

Nowo zarejestrowany przedsiębiorca może przez pierwsze 6 miesięcy korzystać z tzw. ulgi na start — w tym czasie nie opłaca składek społecznych (emerytalnych, rentowych, chorobowych, wypadkowych ani na Fundusz Pracy), a jedynie składkę zdrowotną.

Wysokość składki zdrowotnej (2025):

-

381,78 zł – za styczeń 2025 r. (końcówka roku składkowego 2024/25)

-

314,96 zł – od lutego 2025 r. do stycznia 2026 r.

To rozwiązanie można wykorzystać, jeśli przez ostatnie 60 miesięcy nie prowadziło się działalności gospodarczej i nie wykonuje się usług dla byłego pracodawcy.

Ulga na start może być wykorzystana ponownie, jeśli spełnione są te warunki i minęło co najmniej 60 miesięcy przerwy.

Preferencyjny ZUS (tzw. mały ZUS przez 24 miesiące)

Po zakończeniu ulgi na start można przez maksymalnie 24 miesiące kalendarzowe opłacać preferencyjne składki społeczne, naliczane od 30% płacy minimalnej.

-

Podstawa wymiaru składek (2025): 1 399,80 zł

-

Składki społeczne (z chorobowym): ok. 442,90 zł

-

Składka zdrowotna (min.): 314,96 zł

-

Łącznie: ok. 757,86 zł miesięcznie (od lutego 2025). Za styczeń 2025: 824,68 zł (ze składką zdrowotną 381,78 zł)

Warunki: brak prowadzenia działalności w ostatnich 60 miesiącach i brak świadczenia usług dla byłego pracodawcy.

Mały ZUS Plus

Po zakończeniu okresu preferencyjnego można przejść na Mały ZUS Plus, jeśli spełnione są następujące warunki:

-

roczny przychód z poprzedniego roku nie przekroczył 120 000 zł,

-

działalność była prowadzona przez co najmniej 60 dni,

-

średni miesięczny dochód z poprzedniego roku nie przekroczył 60% prognozowanego przeciętnego wynagrodzenia (dla 2025 r. to 5 203,80 zł).

Podstawa wymiaru składek społecznych:

- od 30% minimalnego wynagrodzenia (1 399,80 zł)

do 60% prognozowanego przeciętnego wynagrodzenia (5 203,80 zł)

Składki społeczne (z chorobowym):

- od ok. 442 zł do ok. 1 646 zł miesięcznie

Składka zdrowotna: doliczana osobno, minimum 314,96 zł miesięcznie.

Łączne obciążenie wynosi zatem od ok. 757 zł do 1 961 zł miesięcznie, w zależności od dochodu z poprzedniego roku.

Wysokość składek w Małym ZUS Plus zależy od rzeczywistego dochodu, a nie od przychodu.

Pełne składki ZUS

Po zakończeniu okresu ulg przedsiębiorca opłaca pełne składki na ubezpieczenia społeczne, naliczane od 60% prognozowanego przeciętnego wynagrodzenia.

-

Podstawa składek (2025): 5 203,80 zł

-

Składki społeczne (z chorobowym): 1 773,96 zł

W tym:

-

Emerytalna – 1 015,78 zł

-

Rentowa – 416,30 zł

-

Chorobowa (dobrowolna) – 127,49 zł

-

Wypadkowa – 86,90 zł

-

Fundusz Pracy i Fundusz Solidarnościowy – 127,49 zł

Składka zdrowotna

Składka zdrowotna jest obowiązkowa dla wszystkich prowadzących działalność gospodarczą i nie można z niej zrezygnować. Wysokość składki zdrowotnej zależy od wybranej formy opodatkowania. Składka zdrowotna nie stanowi kosztu uzyskania przychodu i nie może być odliczona od podatku.

Na zasadach ogólnych (skala podatkowa) Składka zdrowotna wynosi 9% dochodu, jednak nie mniej niż 314,96 zł miesięcznie.

Przy podatku liniowym Składka zdrowotna stanowi 4,9% dochodu, minimum 314,96 zł miesięcznie.

Przy ryczałcie od przychodów ewidencjonowanych Składka zdrowotna jest kwotowo określona i zależy od wysokości przychodów:

-

Do 60 000 zł rocznie: 461,66 zł miesięcznie

-

Od 60 001 zł do 300 000 zł rocznie: 769,43 zł miesięcznie

-

Powyżej 300 000 zł rocznie: 1384,97 zł miesięcznie

Podatek dochodowy

Wybór formy opodatkowania ma kluczowy wpływ na wysokość dochodów pozostających w firmie i łączne obciążenia podatkowe.

Skala podatkowa (zasady ogólne)

-

12% od dochodu do 120 000 zł rocznie

-

32% od dochodu powyżej 120 000 zł rocznie

-

Możliwość wspólnego rozliczenia z małżonkiem

-

Dostęp do wszystkich ulg podatkowych

Podatek liniowy

-

19% od całego dochodu bez progresji

-

Brak możliwości wspólnego rozliczenia

-

Ograniczony dostęp do ulg podatkowych

-

Korzystny dla wysokich dochodów

Ryczałt ewidencjonowany

-

Stawki od 2% do 17% w zależności od rodzaju działalności

-

Podatek liczone od przychodu, nie od zysku

-

Brak możliwości rozliczania kosztów uzyskania przychodu

-

Ograniczone możliwości optymalizacji podatkowej

Koszty fakultatywne prowadzenia działalności

Koszty fakultatywne to wydatki, które przedsiębiorca może dostosować do swoich potrzeb i możliwości finansowych. Właściwy wybór tych kosztów może znacząco wpłynąć na efektywność prowadzenia firmy jednoosobowej i jej konkurencyjność na rynku.

Obsługa księgowa

Obsługa księgowa jest praktycznie niezbędna w prowadzeniu działalności gospodarczej, choć jej zakres można dostosować do potrzeb firmy.

Biuro rachunkowe Współpraca z biurem rachunkowym to najpopularny wybór wśród przedsiębiorców. Koszty usług księgowych wahają się od 150 zł do 500 zł miesięcznie w zależności od:

-

Liczby dokumentów do zaksięgowania

-

Formy opodatkowania (ryczałt jest tańszy od pełnej księgowości)

-

Zakresu usług (tylko księgowość vs kompleksowa obsługa)

-

Lokalizacji biura rachunkowego

Dodatkowe usługi w biurze rachunkowym:

-

Roczne rozliczenie PIT: 100-200 zł

-

Obsługa kadrowo-płacowa: 50-100 zł za pracownika

-

Porady podatkowe: 100-300 zł za konsultację

Samodzielne prowadzenie księgowości Przedsiębiorcy mogą prowadzić ewidencji przychodów samodzielnie, korzystając z oprogramowania księgowego:

-

Programy online: 50-150 zł miesięcznie

-

Oprogramowanie stacjonarne: 500-2000 zł jednorazowo

-

Wymaga wiedzy o przepisach podatkowych

-

Czasochłonne, ale tańsze rozwiązanie

Koszty lokalu i infrastruktury

Wybór miejsca prowadzenia działalności ma istotny wpływ na miesięczne koszty prowadzenia jdg.

Wynajem biura czy lokalu użytkowego Koszty wynajmu powierzchni biurowej różnią się znacząco w zależności od lokalizacji. Koszty związane z biurem obejmują wyposażenie, sprzęt oraz usługi sprzątania.

-

Biuro w centrum dużego miasta: 40-130 zł za m² miesięcznie

-

Biuro na peryferiach: 20-40 zł za m² miesięcznie

-

Lokale handlowe: 30-150 zł za m² miesięcznie

-

Powierzchnie magazynowe: 10-25 zł za m² miesięcznie

Rachunki za media Miesięczne koszty związane z mediami w wynajmowanym lokalu:

-

Energia elektryczna: 200-800 zł (w zależności od rodzaju działalności)

-

Internet biznesowy: 100-300 zł

-

Telefon stacjonarny: 50-150 zł

-

Ogrzewanie: 300-1200 zł (sezonowo)

Domowe biuro Prowadzenie działalności z domu pozwala na zaliczenie proporcjonalnej części kosztów mieszkania do kosztów uzyskania przychodu:

-

Czynsz lub rata kredytu (proporcjonalnie)

-

Rachunki za media (proporcjonalnie)

-

Remonty i modernizacje (w części związanej z działalnością)

Wyposażenie i sprzęt

Koszty wyposażenia są głównie jednorazowe na początku działalności, z okresowymi nakładami na modernizację.

Sprzęt komputerowy

-

Laptop biznesowy: 3000-8000 zł

-

Komputer stacjonarny: 2500-6000 zł

-

Oprogramowanie: 500-2000 zł rocznie

-

Drukarki i skanery: 500-2000 zł

Komunikacja

-

Telefon służbowy: 1000-3000 zł jednorazowo

-

Abonament telefoniczny: 50-150 zł miesięcznie

-

Internet mobilny: 30-100 zł miesięcznie

Meble i wyposażenie biurowe

-

Biurko i krzesło: 1000-3000 zł

-

Szafy i regały: 500-2000 zł

-

Materiały biurowe: 100-300 zł miesięcznie

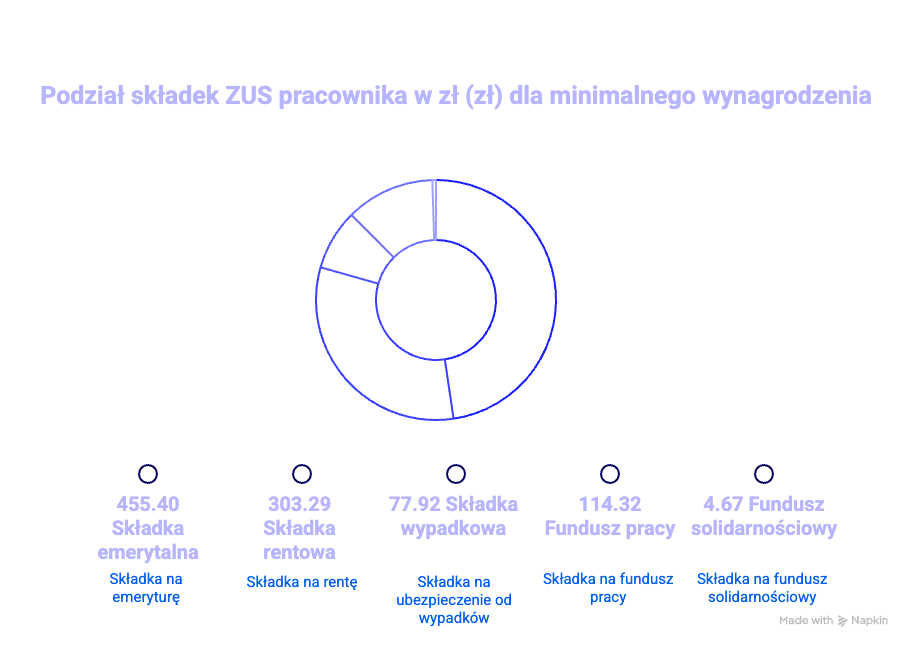

Koszty zatrudnienia pracowników

Zatrudnienie pracowników znacząco zwiększa koszty prowadzenia działalności. W 2025 roku minimalne wynagrodzenie wynosi 4666 zł brutto, co oznacza łączny koszt dla pracodawcy około 5622 zł miesięcznie. Wynagrodzenia pracowników produkcyjnych zależą od liczby wykonanych zadań lub godzin.

Składki pracodawcy:

-

Składka emerytalna: 455,40 zł

-

Składka rentowa: 303,29 zł

-

Składka wypadkowa: 77,92 zł

-

Fundusz pracy: 114,32 zł

-

Fundusz solidarnościowy: 4,67 zł

Dodatkowe koszty zatrudnienia:

-

Badania okresowe BHP: 150-300 zł na pracownika

-

Szkolenia wstępne: 200-500 zł

-

Obsługa kadrowo-płacowa w biurze rachunkowym: 50-100 zł miesięcznie za pracownika

-

Wyposażenie stanowiska pracy: 2000-5000 zł jednorazowo

Dodatkowe koszty w zależności od branży

Każdy rodzaj działalności może wymagać specyficznych wydatków, które należy uwzględnić w planowaniu kosztów działalności gospodarczej.

Koncesje i licencje

Niektóre rodzaje działalności gospodarczej w Polsce wymagają uzyskania zezwoleń, koncesji lub licencji. Wysokość opłat zależy od rodzaju działalności oraz przepisów lokalnych (uchwał gminnych lub miejskich).

-

Zezwolenie na sprzedaż napojów alkoholowych (handel detaliczny):

-

do 4,5% alkoholu lub piwo – 525 zł rocznie,

-

od 4,5% do 18% alkoholu – 525 zł rocznie,

-

powyżej 18% alkoholu – 2 100 zł rocznie.

Wysokość opłat może wzrosnąć, jeśli roczna wartość sprzedaży przekroczy ustawowe limity.

-

-

Licencja na przewóz osób (taksówka):

Wysokość opłaty ustalana jest przez gminy. Zazwyczaj wynosi 200–500 zł w zależności od lokalizacji i okresu ważności licencji. -

Zezwolenia budowlane:

Wysokość opłat zależy od rodzaju inwestycji. Dla małych obiektów i robót budowlanych może to być od kilkuset złotych, dla większych projektów nawet kilka tysięcy złotych (ok. 1 000–5 000 zł).

Ubezpieczenia OC zawodowe

Niektóre zawody wymagają obowiązkowego ubezpieczenia odpowiedzialności cywilnej (OC).

Wysokość składki zależy od sumy gwarancyjnej i zakresu ochrony.

-

Adwokaci i radcowie prawni: od 120 do 500 zł rocznie (wariant podstawowy), przy wyższych sumach ubezpieczenia do ok. 1 000–1 500 zł.

-

Architekci i inżynierowie: 500–2 000 zł rocznie, zależnie od specjalizacji i zakresu prac.

-

Lekarze i dentyści: 1 000–5 000 zł rocznie, w zależności od specjalizacji i ryzyka zawodowego.

Kasy fiskalne i terminale płatnicze

-

Kasa fiskalna: od 700 do 2 000 zł w zależności od modelu i funkcji (online, mobilna, stacjonarna).

-

Serwis i przegląd techniczny kasy: 200–400 zł rocznie (obowiązkowy co 2 lata).

-

Terminal płatniczy: wiele firm oferuje bezpłatne urządzenia w ramach programu Polska Bezgotówkowa, w innych przypadkach koszt wynosi 0–500 zł.

-

Prowizje od płatności kartą: zazwyczaj 1%–2,5% wartości transakcji, w zależności od operatora i rodzaju karty.

Koszty marketingu

Koszty marketingowe różnią się w zależności od branży, skali działalności i kanałów promocji.

-

Pozycjonowanie strony internetowej (SEO): 500–3 000 zł miesięcznie dla małych firm, większe kampanie nawet do 5 000 zł i więcej.

-

Reklama w mediach społecznościowych (Facebook, Instagram, LinkedIn): 300–2 000 zł miesięcznie (plus budżet reklamowy).

-

Materiały promocyjne (wizytówki, ulotki, banery): 200–1 000 zł jednorazowo.

-

Reklama internetowa (Google Ads, Meta Ads): od 500 zł do 10 000 zł miesięcznie, w zależności od budżetu kampanii.Przykłady łącznych kosztów prowadzenia działalności

Analizując rzeczywiste koszty prowadzenia jednoosobowej działalności, warto przyjrzeć się konkretnym przykładom dla różnych scenariuszy biznesowych.

Jak optymalizować koszty działalności gospodarczej

Skuteczna optymalizacja kosztów działalności gospodarczej może znacząco poprawić rentowność własnej firmy i zwiększyć środki dostępne na rozwój. Analiza kosztów pozwala przedsiębiorcy ocenić, które aspekty działalności generują największe wydatki.

Właściwy wybór formy opodatkowania

Decyzja o wybranej formie opodatkowania powinna być podjęta na podstawie analizy przewidywanych dochodów:

-

do ok. 120 000 zł dochodu rocznie — często korzystna jest skala podatkowa (12%),

-

powyżej tej kwoty — podatek liniowy (19%) może być bardziej opłacalny,

-

przy niskich kosztach własnych i dużym obrocie — ryczałt od przychodów ewidencjonowanych może być najtańszym rozwiązaniem.

Warto porównać różne formy opodatkowania jeszcze przed rozpoczęciem działalności lub zmianą formy prawnej firmy.

Maksymalne wykorzystanie ulg ZUS

ZUS przewiduje kilka ulg dla osób prowadzących jednoosobową działalność gospodarczą. Odpowiednie zaplanowanie ich wykorzystania pozwala znacząco zmniejszyć koszty w pierwszych latach działalności:

-

Ulga na start – brak składek społecznych przez 6 miesięcy (tylko zdrowotna),

-

Preferencyjny ZUS – niższe składki przez kolejne 24 miesiące,

-

Mały ZUS Plus – uzależnienie składek społecznych od dochodu, jeśli roczny przychód nie przekroczył 120 000 zł.

Ewidencjonowanie kosztów uzyskania przychodu

Każdy wydatek firmowy powinien być właściwie udokumentowany, aby można go było zaliczyć do kosztów uzyskania przychodu.

Warto przestrzegać podstawowych zasad:

-

prowadzić rzetelną ewidencję wszystkich wydatków,

-

rozdzielać koszty prywatne od firmowych,

-

korzystać z konta firmowego do wszystkich transakcji biznesowych.

Planowanie większych zakupów

Wydatki inwestycyjne można rozłożyć w czasie, by zoptymalizować podatki i płynność finansową.

W praktyce oznacza to:

-

planowanie większych inwestycji w okresach, gdy firma osiąga wyższe dochody,

-

korzystanie z przepisów o jednorazowej amortyzacji środków trwałych,

-

rozważenie dokonania części zakupów pod koniec roku podatkowego, aby zmniejszyć podstawę opodatkowania.

Najczęściej zadawane pytania

Czy można prowadzić JDG bez żadnych kosztów miesięcznych?

Nie. Prowadzenie jednoosobowej działalności gospodarczej zawsze wiąże się z obowiązkowymi kosztami.

Minimalnym wydatkiem jest składka zdrowotna, którą należy opłacać nawet podczas ulgi na start:

-

381,78 zł – za styczeń 2025 r.,

-

314,96 zł – od lutego 2025 r.

Dodatkowo konieczne jest prowadzenie ewidencji księgowej – samodzielnie lub z pomocą biura rachunkowego.

Kiedy składki ZUS przestają być preferencyjne?

Preferencyjne składki ZUS można opłacać maksymalnie przez 24 miesiące kalendarzowe.

Po tym okresie przedsiębiorca przechodzi na Mały ZUS Plus (jeśli jego roczny przychód nie przekroczył 120 000 zł) lub na pełne składki ZUS.

Okresy ulg (ulga na start + preferencyjny ZUS) liczą się łącznie, niezależnie od liczby prowadzonych działalności.

Czy każdy wydatek można zaliczyć do kosztów działalności?

Nie. Do kosztów uzyskania przychodu można zaliczyć tylko wydatki, które są bezpośrednio związane z prowadzoną działalnością i służą osiągnięciu przychodów lub ich zabezpieczeniu.

Nie stanowią kosztów m.in.:

-

wydatki prywatne,

-

wydatki reprezentacyjne (np. wystawne spotkania, prezenty o charakterze okazałym),

-

kary, grzywny i odsetki od zaległości podatkowych.

Każdy koszt powinien mieć uzasadnienie biznesowe i być właściwie udokumentowany.

Jak długo można korzystać z ulgi na start?

Ulga na start trwa maksymalnie 6 miesięcy od rozpoczęcia działalności.

W tym czasie przedsiębiorca opłaca wyłącznie składkę zdrowotną (bez składek społecznych).

Z ulgi można skorzystać ponownie, jeśli:

-

od zakończenia poprzedniej działalności minęło co najmniej 60 miesięcy,

-

nie wykonuje się usług na rzecz byłego pracodawcy.

Czy warto zatrudnić księgową na etacie w małej firmie?

W przypadku jednoosobowej działalności zatrudnienie księgowej na etacie zazwyczaj się nie opłaca.

Koszt takiego zatrudnienia w 2025 roku to co najmniej 5 622 zł miesięcznie (pełny koszt pracodawcy przy minimalnym wynagrodzeniu).

Dla porównania:

-

obsługa księgowa w biurze rachunkowym kosztuje zazwyczaj 150–500 zł miesięcznie,

-

samodzielne prowadzenie księgowości z pomocą programu online to koszt ok. 50–150 zł miesięcznie.

Zatrudnienie księgowej na etacie jest opłacalne dopiero przy prowadzeniu większej firmy (kilkunastu pracowników lub pełna księgowość).